就在朱啸虎在访谈时向大模型泼了冷水,财大气粗的阿里,就又投资了一家大模型企业。

3月5日,据消息人士透露,阿里领投了AI大模型公司MiniMax的新一轮融资,领投至少6亿美元,MiniMax投后估值已经超过25亿美元。

这不是阿里在大模型领域的第一次出手,2月中旬,晚点曾报道,月之暗面完成了一轮8亿美元的B轮融资,而且据说是为了领投,大幅提高了投资金额,过高的投资占比,导致美团和小红书退出投资月之暗面。

至此,阿里已经投资了5家AI大模型企业,分别是月之暗面、MiniMax、智谱 AI 、百川智能和零一万物。可以说,集齐了大模型创业领域的5大独角兽。

很多人会困惑,阿里不是有自己的通义大模型吗?为何广泛投资创业公司的大模型?

有AI 领域投资人告诉鲸选Pro,阿里投资这么多大模型,是为了“抵抗字节”。字节确实在6月份准备投资MiniMax,内部也确实All in AGI。但字节是否值得被当作AI领域最强对手,市场上的声音并不一致。

另一方面,有证券投资人“星辰”认为:如果kimi(月之暗面)未来值3个谷歌,估值5万亿usd,阿里持股40%,考虑到以后很多轮的稀释,最终持股30%,那就是1.5万亿,等于电商,云和本地生活服务业务全部白送算零,目前不到2000亿usd,还有7倍回报空间。

无论哪一种说法,都可以看出,市场对大模型未来发展都非常乐观。强如阿里也不敢把鸡蛋放在头一个篮子(通义大模型)里,而是广泛投资市场上的大模型。

虽说在新零售时代,阿里就广泛投资了银泰、大润发众多零售企业。但当时投资持续几年,现在是则是短短几个月时间内,豪置百亿搜集大模型独角兽公司。

笃定一个时代的阿里,为何不是全力扶持通义成为全球大模型第一名,而是如此激进投资大模型企业呢?

豪气100亿抢投大模型

在杨值麟的月之暗面融资故事中,流传着这样一个版本:

月之暗面的Kimi产品受到行业好评后,想要投资月之暗面公司的投资人踏破了门槛。在其首轮8亿美元融资中,阿里一家就投资了7.9亿美元,砺思资本投资1000万美元。实际上,原本小红书、美团计划战略投资。但阿里将月之暗面估值提高50%,并且重仓持股40%,逼退了小红书和美团。

而在腾讯投资过的MiniMax的投资故事中,同样的剧情又在上演。一位资深人士告诉鲸选Pro,本来字节跳动在2023年6月份投资MiniMax,后来决定不投资打钱了。红杉中国成为额度继承者,在最新一轮的融资中,和阿里、米哈游、红杉等共同投资超6亿美元,据称新一轮融资或将使MiniMax估值超25亿美元。

从以上投资案例可以看出,阿里在争夺对大模型企业的投资时,至少和字节跳动、腾讯、美团、小红书等大厂正面竞争,最终凭借“钞能力”,都取得了最后的胜利。

阿里为何对大模型企业投资如此重视,以至于不惜和巨头友商开战。这可能和2023年的一场聚会的会谈内容有关。

很多人应该还会记得,2023年8月23日,当时还是阿里云董事长的张勇,邀请了 20 多位中国大模型领域创业者,在「西溪论道」。

这其中有零壹万物的李开复、百川智能的王小川、智谱AI的张阔等等大模型和AIGC公司创始人。阿里也相继投资了这几位大咖的公司。会上张勇就提出了观点:“这个容易出现 Hyper Scaler(超大规模玩家)的跨技术时代,肯定没有人敢掉队。”这说明,当时阿里的高层,以及意识到大模型的未来发展潜力,已经到了出现下一个阿里的地步。

同时,张勇也提到,“模型越多越好,场景越多越好”。当然,阿里肯定希望所有的大模型,都和阿里建立关系。这种关系,可以是投资关系,也可以是生态合作关系。

从百川智能的A轮,阿里参与投资3亿美元,到智谱AI的两次B轮超16亿元,再到MiniMax本轮超6亿美元,以及月之暗面的10亿美元投资,阿里几乎都是领投方。

保守估计,阿里已经为国内大模型企业注资100亿元。这波资金,是在整体行情遇冷的情况,阿里自己刮起的一股热带飓风。

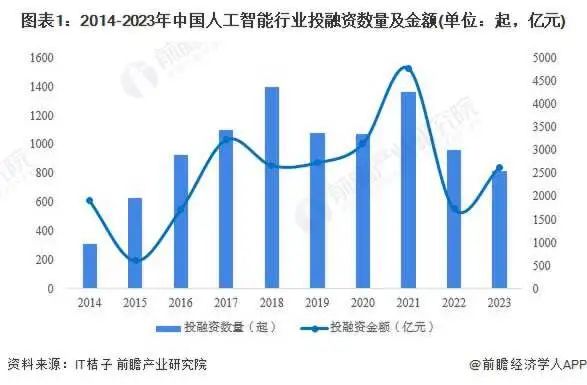

要知道从2022年开始,不仅是AI赛道,整个行业的投资热情都在急剧缩减。

从前瞻经济学人统计的AI赛道融资可以看到趋势,2023年AI 投资数量已经同比大幅缩减,投资金额略微上升,就是大模型赛道的提振作用。

这其中,很多不是VC所投资,而是互联网大厂的押注。由于大模型普遍都很贵,就像朱啸虎提到MiniMax,“那个时候我们就没聊过,因为开始就很贵”,所以阿里可谓是参与创造了几家独角兽的孵化,甚至将李开复的零一万物,从发布那一刻就投成了独角兽。

通义不行还是外部的香?

从市场的角度看,如果腾讯和字节广泛投资大模型还是比较能理解。毕竟腾讯的混元和字节的云雀大模型,出现的比较晚,而且至今也没有大规模开放,很多人不了解这两款大模型的真实实力。

如果为了补强自身,从而选择投资市场上的大模型,这在逻辑上说得通。但他们没有选择投资,而是选择内部自研。实际上,通义大模型也是阿里内部竞争出来的选手。

在鲸选早期文章中讲道,达摩院主要有两个团队做大模型,一个是金榕领导的机器智能团队,司罗负责的是AliciMind;一个是周靖人领导的自然语言实验室,其中杨红霞负责的是大模型M6。在2022年末的测评中,M6大模型的成果稍具优势,二者最终整合成现在的通义大模型。但杨红霞因为无法晋升而选择离职,加入了字节跳动北美大模型团队,这些都是后话。

阿里在将大模型提高到集团战略层面后,通义大模型发展也很快。在近期发布通义千问2.0版本后,还开源了很多版本,其中开源最大的Qwen1.5-72B-Chat模型,在MT-Bench和Alpaca-Eval v2上,超越Claude-2.1、GPT-3.5-Turbo-0613,甚至部分任务得分已超过前几个版本的GPT-4。

所以说,通义并不是不行,需要阿里去外部投资作为保险。当然,阿里通义大模型厉害,国内创业大模型也符合真香定律。毕竟这些国产大模型,确实也都有自己的独特之处,甚至很多大模型也强调超越了ChatGPT 4。

大模型独角兽中,月之暗面基于大模型的产品kimi,具有 超长的无损上下文处理能力和指令遵循能力,可支持20万字长文本输入。kimi 的长文本阅读解析能力,比ChatGPT 4的能力强。

相比新秀月之暗面,MiniMax是很早落地商业化的大模型企业。腾讯最早投了这家企业,如今阿里又在B轮投资,估值已经高达25亿美元。这家企业估值这么高,有一点因素是AI对话产品做得好,其国内AI陪伴产品星野,国外的Talkie,已经有数百万的用户。

而零一万物是著名投资人李开复创办的大模型企业,此前被阿里云前首席科学家背刺“套壳”。国外有技术专家则认为是参考框架,数据训练和推理关键环节都是零一万物自己完成。近期,零一万物发布并开源90亿参数Yi-9B模型,号称代码数学能力史上最强。

百川智能是很多人没想到站队阿里的选手,毕竟搜狗是被腾讯收购。而离开搜狗创业的王小川,很快出现在2023年的云栖大会上演讲,百川智能开源了很多好用的大模型,王小川在训练数据调教方面很有方法论。

智谱AI是国内最早的大模型之一,优势在于自然语言沟通,适合轻工程嵌入的场景。虽然一直无法融资C轮,始终在B++++轮次中,倒不是智谱ChatGLM4不好用,而是商业化场景始终无法找到突破。

从目前看,国内大模型企业并没有出现,类似国外OpenAI 一枝独秀的情况,百花争鸣的时代,无论互联网大厂还是创业公司,谁都不敢说自己绝对领先。

一切为了云计算?

根据阿里最新的财报数据显示,2024财年Q3云智能集团收入为 280.66 亿元,同比增长 3%,经调整EBITA同比增长86%,创下财年新高。可以说,云和国际电商撑起了当下阿里的增长,也是未来阿里市值能够重回巅峰的保障。

当然,据鲸选Pro了解,阿里投资的大模型,并不是阿里云战投部,而是集团层面的动作。在腾讯云战投部撤销后,大家逐渐意识到,云是各家集团主导的战略。

在蔡崇信和吴咏铭当家阿里的时代,电商和云计算成为重心。而云计算的增长点,可能很大程度来自于大模型。

比如腾讯早期投了MiniMax,腾讯云也为MiniMax提供支持,为其搭建了从资源层、数据层到业务层的云架构。

而且,大模型带来的客户增量也不可小觑。微软CEO萨提亚·纳德拉在电话财报会中曾表示,超过1.8万家公司正在使用微软的Azure OpenAI服务,这里面有很多是 Azure 的新客户。并且,其云计算产品Azure的收入增长,也有不少是来自微软提供的GPT 4入口。

所以云和大模型,未来是相辅相成的发展。

回到前文提到的西湖论道,张勇提到非常确定未来人类社会对于对算力的需求是无限的,对于其效率的要求也会越来越高。对算力的需求和技术要求就更高,这就意味着云有了新的要去面对的问题。而唯有持续不断值得解决的「难问题」,才能驱动云的价值有更大的成长空间。

虽然大模型企业明白,只有自己控卡,才能真正降低成本。但在朱啸虎等VC,认为项目估值太高,没有退出通道而选择不投资之际,互联网大厂提供算力,提供高估值投资,似乎大模型企业没有不接受被投的道理。

有传闻月之暗面的10亿美元投资额中,阿里就以算力折价的形式提供了数亿额度。阿里用今天的现金和资源,投资了未来的变现场景,这算是为自己的未来买个了保险。

这样看来,大模型公司虽然都是独角兽级别(10亿美元估值)。看起来很贵,但对于阿里来说,依然很便宜,尤其在当下阿里PE仅有15,市值被严重低估之际。

这也许是更懂财务的阿里董事长蔡崇信的安排。我们从上图中两条折线的差值,看到代表资本性支出规模这一数值的变化,阿里是想继2017年后再度开启投资盛事世,当时投资新零售等,现在投资大模型,为集团投出来一个未来。

就像雅虎投资阿里巴巴,最后阿里巴巴的股权价值已经超过了没落的雅虎本身。所以,阿里会成为下一个万亿市值的微软,还是投资火主业虚弱的雅虎?

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的