从去年的热闹到今年的冷静,尽管从不缺流量与关注,但中国大模型圈和AI界已经很长时间都没有产生过类似的狂欢时刻了。

过去一周内,由AI大模型初创企业月之暗面和其产品Kimi所带来的连锁反应一路从社交媒体演绎到A股,带动了一批「Kimi概念股」的大涨。互联网投资分析圈的知名大V庄明浩更是直接在即刻感叹道:“不是,Kimi都能在大A带货了?这也太抽象了。”

事实上,自chatGPT涌现以来,类似的炒作概念也并不少见。无论是去年年底文生视频初创企业Pika爆火所带来的令人啼笑皆非的「女儿概念股」,还是今年的「Sora概念股」,AIGC热度不减,至少从当前资本市场的反应来看,乐观态度占据主流。

抛开「Kimi带货大A」的论调,月之暗面和其产品Kimi的爆火,至少反映出两个确定性的趋势:一是月之暗面一直是AI圈的明星公司,因此Kimi的爆火并非是完全是短期的炒作,而是头部AI大模型创业公司在资本、产品等多维度催熟下竞争格局的演化。二是,大模型应用层的竞争会继续加剧,区别于上轮的「妙鸭」等短期出圈的AI原生应用,Kimi作为较为纯粹的生产力工具,其出圈的意义和价值可能更贴近人们对于AI时代「Killer APP」的期待。

不过,摆在Kimi面前的当然不是一片坦途,其主打的产品和技术差异化「长文本」也并非是新鲜事物。爆火之后,如何承接流量?如何展开后续的商业化?这可能是流量之外,Kimi更需要关注和投入的重点。

1、为什么人人都在谈Kimi?

在Kimi引发全网关注前,事实上其背后的AI创业公司月之暗面早已是大模型圈的明星企业了。月之暗面的创始人为AI技术天才杨植麟,在成立之初没有任何产品发布时就被科技媒体The Information评价为「中国的OpenAI」的种子选手之一,要知道在这份企业名单里,杨植麟是唯一一个以个人名字入榜的选手。

技术人才的光环叠加人才集聚效应,在中国创投圈「投大模型就是投人」的逻辑下,月之暗面也吸引了钱的集聚。今年2月,月之暗面已完成超10亿美元B轮融资,投资方包括了阿里、美团、小红书、红杉中国等。据《晚点 LatePost》报道,月之暗面投后估值已达到了约23亿美元,这也是目前国内AI大模型公司获得的单轮最大金额融资。

但区别于此前AI圈的「孤芳自赏」,此轮Kimi从社交媒体乃至A股的走红,更偏流量逻辑——“人人都在谈Kimi。”社交媒体上有网友这样评论。流量激增下,也让Kimi出现了宕机等网站异常现象。3月21日,月之暗面就发布声明表示:“我们观测到Kimi的系统流量持续异常增高,流量增加的趋势远超我们对资源的预期规划。”

「硅基研究室」复盘Kimi的走红,其实是天时、地利、人和共同作用的。

首先是,天时,Kimi在C端的表现不输于「有钱有流量」的头部大厂,这让人们看到了「Killer APP」的潜能。

大模型发展至今,有两个重要节点:一是围绕模型层的「参数之争」已逐步演化为「争夺用户」的应用层之争,百度创始人李彦宏也多次高呼「卷模型不如卷应用」。二是,目前头部大模型公司的产品基本也已面向全社会开放,进入产品扩散期,这意味着产品能力的高低将直接从用户反馈和具体产品指标中反映出来。

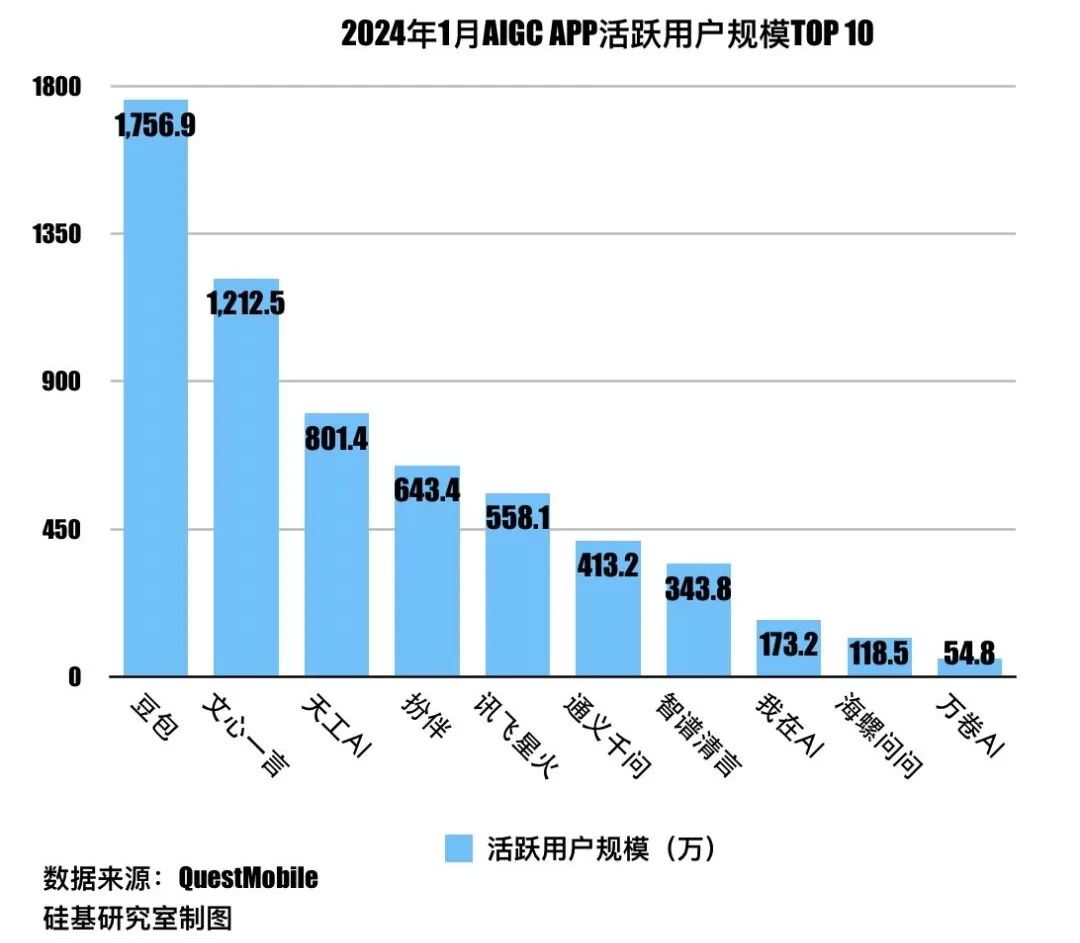

在两大节点之下,过去一段时间内,无论是阿里的通义千问,还是百度的文心一言,大厂们都在通过自身渠道和流量资源加持,积极推广自身的AI工具。但大厂的「大力出奇迹」下,与ChatGPT两个月月活突破1亿相比,大厂们的成效却并不显著。据机构QuestMobile数据,2024念1月,只有抖音的豆包和百度的文心一言的月活用户突破千万(豆包为1757万,文心一言为1213万)。

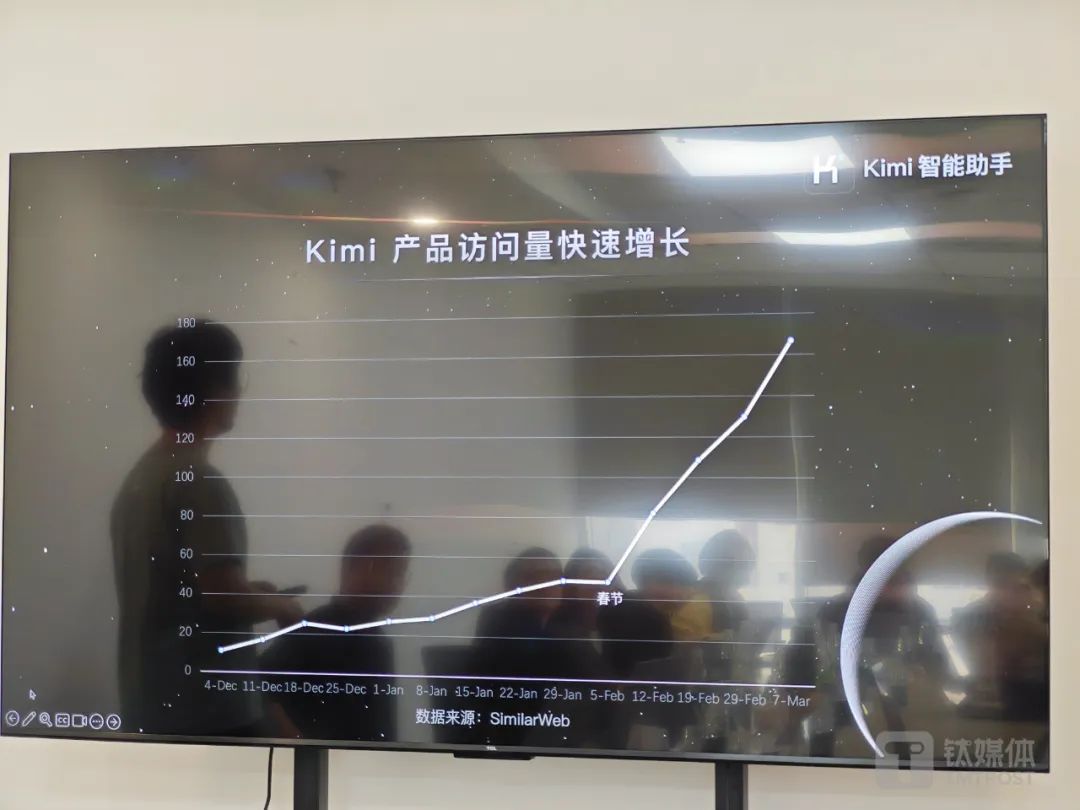

与大厂相比,默默无闻的Kimi却显示出了「超越大厂」的快速增长态势。援引「aicpd.com」所发布的2月份的AI产品榜数据,排名第三的Kimi,上榜访问量增速为107.6%,而排名第一的文心一言和第二的通义千问上榜访问量增速均有不同程度的下滑。

除了「天时」外,Kimi和月之暗面此前的先发优势也在这一轮集中爆发,这是「地利」。

区别于同类AI对话类产品,Kimi的特点和差异究竟在哪里?「硅基研究室」梳理发现,主要在定位、用户运营和营销推广三方面:

一是产品定位上,Kimi从一开始主打的方向就是「长文本+To C」,二者结合直接解决了用户「AI搜索+文档总结」的需求,同时「长文本形式+显示来源」的方式一定程度上增加了回答的可靠性。

二是采取多端联动的用户运营。我们发现,从用户使用入口来看,Kimi是较早布局网页、App和微信小程序的大模型公司,轻重并举的方式让Kimi能更快地围绕用户反馈做迭代。

三是推广裂变。从长文本的使用场景来看,早期产品使用者集中在科研、法律、金融、媒体等垂直领域,而这部分垂直领域的KOL为Kimi带来了自然流量与口碑积累。另一方面,据「硅基研究室」观察,Kimi也在近期加大了营销投放力度,发力获客。

更为关键的,还有人和——如「东四十条资本」的评价:“月之暗面对各种节奏的把控相当老辣,甚至很难相信这是家仅成立一年的创业公司。”

在今年2月中旬宣布拿到10亿美元融资之后,多家券商就已开始围绕Kimi撰写研究报告;3月,腾讯科技对杨植麟和金沙江创投主管合伙人朱啸虎的两篇专访直接将中国大模型玩家分为「技术信仰派」和「市场信仰派」,属于前者的杨植麟在采访中表示:“AI不是我在接下来一两年找到什么PMF,而是接下来十到二十年如何改变世界。”紧随其后的便是3月18日,月之暗面宣布其Kimi的上下文输入长度从去年10月的20万字扩充至200万字。

从这一点来说,Kimi的爆火并非是偶然,既是其自身技术沉淀和商业化落地的必然,也是一场被制造出的必然。

2、Kimi爆火,究竟利好谁?

2024年,在诸多AI乐观者眼中,被视为「AI应用元年」——Kimi的出圈,无疑也佐证了上述假设。

华福证券指出,Kimi或推动国产AI应用进入「百模推理」时代。银河证券也在分析报告中提到:Kimi智能助手是AGI进程中的又一「里程碑」,宣布大模型正式进入「长文本时代」。

科技行业擅长包装故事,但Kimi的风口,似乎也没有人愿意落下。

据「硅基研究室」不完全统计,一周以来,北信源、国投智能、易点天下、因赛集团、深信服、九安医疗、超讯通信、汉得信息、掌阅科技、万兴科技、盛天网络在内的十余家上市公司已在互动易等平台回复与Kimi有合作或者参股。

上述公司与Kimi直接或间接的关系,也代表了外界对这家大模型企业能力与商业化的期待。Kimi爆火,究竟利好谁?或者说,对照OpenAI的崛起,当国内AI大模型独角兽开始走向前台,谁能吃到Kimi崛起所带来的红利?

从业务和投资角度来看,在Kimi和月之暗面背后,站着的是在大模型时代更强势,也更激进的阿里。

在国内目前的AI独角兽中,阿里投资了百川智能、零一万物、智谱AI和月之暗面,其中对月之暗面的投资也是阿里迄今为止在大模型领域最大的投资。据「暗涌」报道,一位美元基金的AI投资人谈到放弃「月之暗面」的原因是,“阿里将月之暗面估值提升了50%,且重仓持股40%,最终就放弃了。”

而阿里之所以重仓月之暗面,原因还是在算力。对照「OpenAI+微软云」的合作,大模型公司需要算力,云厂商提供算力,这样的合作模式下,大模型企业解决了算力烧钱的焦虑,云厂商也能靠AI更好地卖云,把握AI算力基础设施的机会。除了微软云和OpenAI,Anthropic和Google 、亚马逊的合作也是类似的模式。

3、爆火之后,Kimi的新挑战

爆火和出圈之后,摆在Kimi面前的当然不是一片坦途。

最为关注的,首先就是Kimi的商业化问题。目前大模型公司主要有三种创收模式:一是面向C端用户,为会员增值服务,在应用端按月/年向用户收费。与文心一言试水付费相比,Kimi目前依旧是免费模式。二是卖API,向公司或开发者按照调用次数收费,这也是包括Kimi在内诸多模型公司的基本操作。三是则是售卖B端的解决方案,例如推出行业/垂直大模型等。

区别于百川智能、智谱AI等To B和To C两条腿走路的模式,Kimi从一开始就坚定地面向To C,并期望称为AI时代「Super App」,尽管方向更明确,但并未公布详细的商业化方案。

与商业化相关的另一个挑战就是用户策略,在访问激增背后,Kimi同时面临获客和留客的双重挑战。据「新浪科技」报道,目前Kimi投放广告的获客成本约在10元,如果再算上拉新后用户问答互动产生的算力成本,每个用户的获客成本达到了12-13元。而这些成本能否实际转化为用户留存,这考验后续Kimi的产品迭代和运营能力。

不久前,包括阿里巴巴、360、百度等大厂均官宣开放长文本能力,对Kimi和月之暗面来说,新一轮的挑战已经开始了。而在此轮竞争中,Kimi是继续保持领先,成为真正的「Super APP」,还是昙花一现?留给这家明星企业需要回答的问题无疑还有很多。

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的