“至少可以说,现在是创办科技公司的最理想时机,我们已经很久没有遇到这样颠覆性的变革了。”

在经历了一系列的巨大动荡后,OpenAI创始人Altman,这位如今在硅谷最受瞩目的AI新贵在近期接受采访时丝毫没有避讳 OpenAI 的争议,比起外界的质疑,Altman看到的是是危机中的增长机会:“第一次感觉我们真的知道该做什么,未来还有很多复合增长会发生。”

相比硅谷频繁上演的“AI大戏”相比,国内的大模型明星公司们似乎务实很多,最近的一次热议话题来自月之暗面的“仲裁风波”,但人们的关注很快又被其新模型的发布所吸引。

与两年前身处“百模大战”的焦灼状态不同,这群AI新贵们显然将目光放在了两方面:一是成长的速度,包括在技术侧持续追赶 OpenAI 和在产品侧保持迭代更新;二是商业化的速度,加速探索应用落地的场景,灵活转变自身的商业化策略。

不过,务实的水面下,暗流也在涌动,狂飙近两年,以“大模型六小龙”(智谱、MiniMax、月之暗面、百川智能、零一万物和阶跃星辰)为代表的AI明星公司们发展路径已有了明显的分野——谁在领先?谁在掉队?在B/C端,谁储备的弹药更足?

1、从做加法到做减法

“AI的发展就像荡秋千”。这是来自近期露面的月之暗面创始人杨植麟的一句感叹。

理解他的这句比喻,需要回到国内大模型创企当下所面临的竞争现状——从做加法到做减法。

首先,在技术侧,OpenAI o1的发布提供了新技术范式。

不同于预训练强调规模优先的Scaling Law,o1通过在推理阶段注入强化学习和思维链,打开了大模型在推理端的“能力上限”,这意味着国内的大模型企业可以模仿OpenAI,找到继续scale的路径,投入更多的精力和资源在强化学习上,而非只在预训练上盲目烧钱。

近期发布新数学模型K0-math的月之暗面,其创始人杨植麟就判断预训练的空间大概在半代到一代的模型,接下来最重点的方向会在强化学习上。零一万物创始人兼CEO李开复也表示,因为开源模型的存在,过去说百模大战,现在肯定没有百模在做预训练了。阶跃星辰创始人、CEO 姜大昕也表示,目前已摸索出在万亿参数模型上进行强化学习训练的方法论。

可以预测到的是,o1 送来的技术东风和中国企业的工程化能力下,至少具体到“大模型六小龙”的模型能力迭代上,接下来会有更多类o1模型能力的发布。

其次,经历了商业化上的“四处出击”后,“大模型六小龙”回到了各自更擅长的领域,打法上也更聚焦了。

在C端,跑的更快的是月之暗面和MiniMax。今年9月,月之暗面决定停止两款出海产品 Ohai 和 Noisee的尝试,专注Kimi的开发,此后两个月随即发布Kimi探索版和新模型。

MiniMax则长于出海。据此前36氪报道,MiniMax实际年营收的主要收入来源就是C端海外AI应用产品“Talkie”。

而在B端,智谱AI、百川智能、零一万物和阶跃星辰则各自有不同的特点。

百川智能深耕的领域在医疗、金融等,此前百川智能创始人兼CEO王小川曾表示则“AI医疗是全公司的全面投入”。

智谱AI在B端入局较早,同时也是大模型创企中唯一一个B、G端实现全面开花,且能与头部大厂掰手腕的企业。

据行业媒体「智能超参数」的统计,今年前三季度,智谱AI中标项目达22个,分布在通信、金融、能源、教科等行业,且以央国企客户为主,从拿单量来看,仅次于科大讯飞、百度。

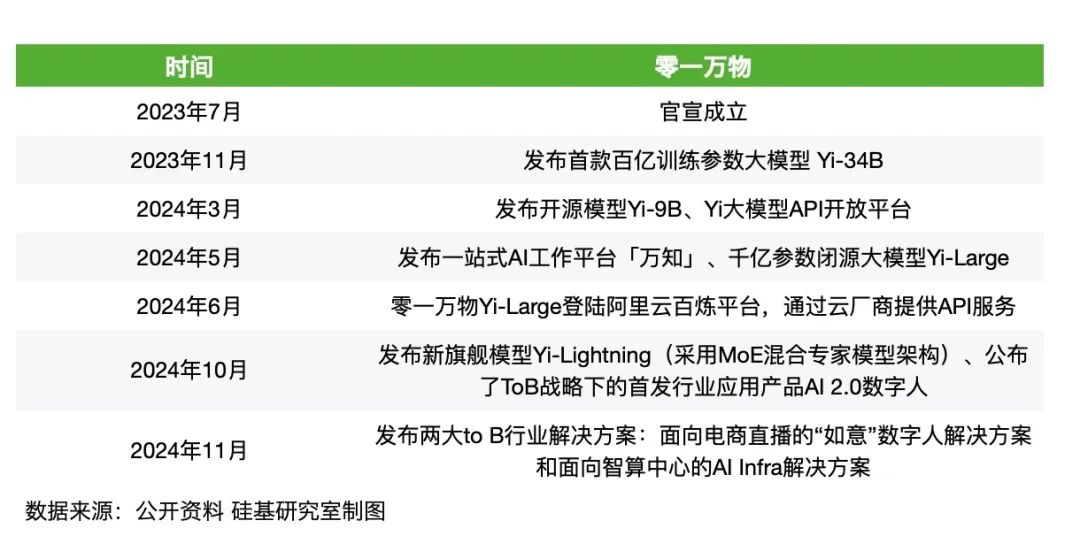

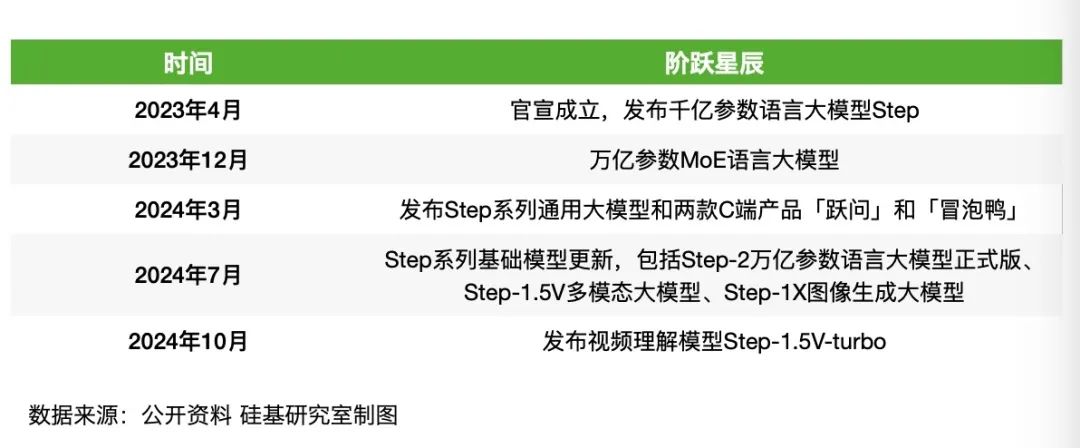

区别于百川智能和智谱在B端的先发优势,阶跃星辰和零一万物入局B端时间较晚,目前来看,其主要打法也是将模型能力打包成产品和行业解决方案,让客户看到大模型的实在价值。

具体来说,如零一万物近期推出的面向零售、餐饮行业的数字人解决方案和面向智算中心的 AI Infra 解决方案,而阶跃星辰则主要在金融、出版等行业与头部企业合作,姜大昕曾明确表示:“我们不做传统To B,不做一单单接单的传统定制化和私有化部署。”

在技术上紧跟头部大厂风向、缩小差距,在商业化则更聚焦自身优势,先占领用户心智,从做加法到做减法的过程,也是大模型洗牌期的体现。

2、能融多少钱和如何花融到的钱

不过,在更聚焦地追求大模型落地时,现阶段头部大模型的估值门槛已接近200亿元上下,摆在“六小龙”高估值下的隐忧还有:下一笔融资在哪?

今年7月,月之暗面、百川智能和智谱AI官宣新一笔融资后,截至目前,尚未有公司传出新融资信息。“这不只是一个能融多少钱的问题,怎么样去负责地花融到的钱,让它能够对未来的业务发展产生非常乐观的指标?”李开复在近期接受采访时这样提到。

换言之,在考虑下一轮融资前,区别于头部大厂,“六小龙”的新主线任务其实是如何更好地花钱,让投资人和市场看见其业务的成长性,从商业角度回答“公司值不值它的估值”。

而这一问题上,既考验企业和创始人的商业敏锐度,也考验他们落地规划的执行力。

在C端,目前依旧尚未出现“超级应用”,与同样瞄准C端的大厂相比,月之暗面和MiniMax的优势在于反应灵活与快速迭代,他们更敏锐地根据前沿市场变化,快速变化打法。

某种程度上,月之暗面Kimi“长文本”的爆火,MiniMax主打AI陪伴的出海产品Talkie均是在产品定位找到了独特的先发优势,并靠着持续打磨产品功能设计、优化体验等苦活儿,才得以突围。

但现阶段,随着大厂C端投流拉新力度加强,月之暗面和MiniMax注定了需要将钱一边花在模型能力和产品功能的迭代上,一边则需支付投流成本。

需要指出的是,与互联网产品时代依靠网络效应,在买量模式下实现成本打正不同,大模型时代的边际成本依然很高,这也这决定了C端应用的扩张速度没有那么快。

基于成本考量,月之暗面和MiniMax也在向多模态发力。月之暗面在出海受阻后,回归主产品后Kimi,加速其功能迭代。「硅基研究室」了解到,除了发布新模型外,Kimi目前也在内测最新功能“创作音乐视频”,视频、音频等多模态交互已成为撬动C端用户增长和留存的关键,原因在于多模态兼具用户吸引力(好玩特点)和能产生多次交互(留存)。

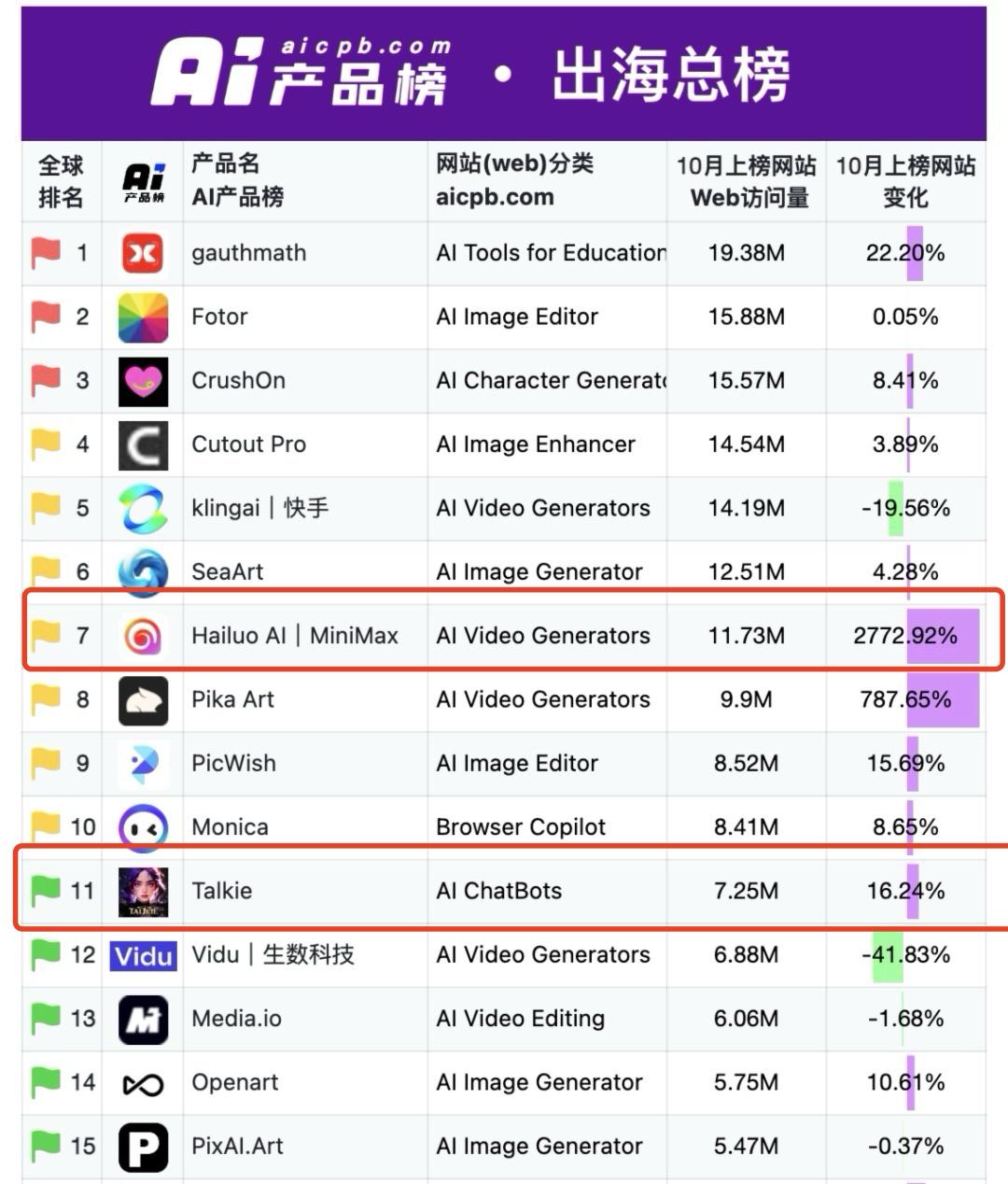

类似的思路也在MiniMax旗下定位生产力工具的海螺AI上有所显现。据「AI产品榜」数据,今年9月海螺AI国内版登顶 AI产品榜·全球增速榜,10月在海外更是实现了高达 27 倍的增长,月访问量达到了千万级,其中,AI视频功能的上线是关键因子。

图源:AI产品榜 aicpb.com

而对月之暗面和MiniMax而言,下一步的关键是如何充分发挥自身产品优势,结合多模态、慢思考等热门技术方向,将技术封装成产品功能,不断迭代,为用户提供更优的体验。

而对场景和商业化相对确定性的B端而言,“六小龙”的共识是尽量不陷入传统to B的定制化“老大难”困境。

现阶段,从智谱、零一万物、百川智能等大模型企业的B端打法来看,也呈现出一些共性特点。

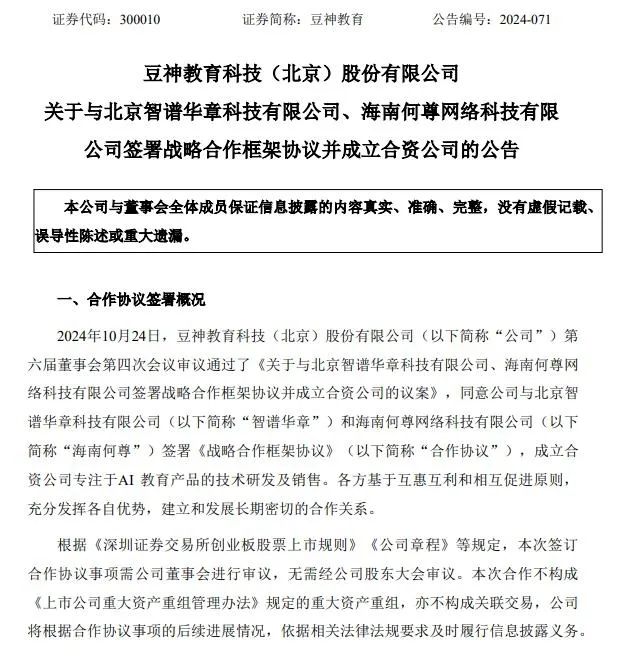

首先,生态合作形式更多元。「硅基研究室」发现,包括智谱、阶跃星辰等都和通过和战略合作方成立合资公司的方式,如智谱和豆神教育,阶跃星辰和界面财联社的合作。

图源:豆神教育公告截图

其次,建立专业的to B销售团队。据「光锥智能」报道,智谱AI就针对销售团队做了类似云厂商的划分,还挖来了前字节跳动飞书的首席商业官吴玮杰。另一边的零一万物则表示也不走传统to B公司的招标竞标,而是依靠靠高管团队积累多年的工作经验和人脉资源,采取“Boss直销”。

李开复就这样形容:“我们有两个很牛的人,一个是在to B方面的技术人,一个是在to B方面的销售。”

但to B 是累活儿,对上述大模型厂商提出的挑战在于,一方面和头部有算力、有钱的大厂相比,他们需要花费更多的精力在销售团队上;另一方面,不走定制化老路则意味着要借助更多的外部力量,大模型厂商需建立自身的交付服务生态,扩充各个行业的朋友圈。

无论是to B,还是to C,从曾经大卷模型参数到如今赶考商业化,祛魅明星光环后,在钱景面前,“大模型六小龙”更激烈的竞争也开始了。

3、变大还是变小

“大模型六小龙”如今在经历的转型和调整,更深刻的变动还在人本身。

据「晚点LatePost」报道,从今年下半年开始,六小龙中就不断有人员离开。月之暗面两位出海产品负责人离职创业,原零一万物核心成员李先刚离职重返贝壳,另一位核心成员黄文灏也被确认已加入字节跳动;MiniMax“星野”相关产品负责人张前川也在9月离职......

类似的人才流动在科技圈并不鲜见,大洋彼岸外也早已上演。时间拨回今年8月,当谷歌打包收购Character.AI时,其创始人Noam Shazeer 或许还会想起自己离开谷歌时的初心:“当时从谷歌离职是因为大型公司把控风险太严格,以至于永远无法推出任何有趣的东西。”

当他终于做出了AI陪伴赛道最有趣的产品时,他和他的公司却面临“无钱可烧”的困境,卖身给谷歌已是最好的结局。

而对中国大模型六小龙而言,至少眼下来看,人事动荡和业务聚焦的B面,他们也正在做一道新的选择题:是继续变大、扩充生态,成为一家类OpenAI的平台化企业,还是专注自身,保持创业公司小而美的状态,继续在优势领域沉淀?

事实上,在“六小龙”里,分野已经出现。智谱AI是典型的继续变大,一边“模型和应用”两条腿走路,一边则对外投资,扶持产业链生态。

而月之暗面则是“小而美”的代表,创始人杨植麟在近期明确表示,在几个大模型创业公司里,月之暗面始终保持人数最少,始终保持卡和人的比例最高。“我们不希望把团队扩那么大,对创新的影响是有致命性的伤害的。三个业务一起做,我就活生生把自己变成大厂,我就没有任何优势。”

百度创始人李彦宏曾预测,在未来AI浪潮里,市场中99%的伪创新都将被淘汰,只有1%的企业能够脱颖而出。在过去的百模大战里,六小龙将自己卷成了那个1%,在接下来的日子里,在以应用和商业化为主线的新叙事结构里,它们又改如何书写自己的故事?

分化之中,一场新的竞争已经开始了。

本文来自微信公众号“硅基研究室”,作者:kiki

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的