新一轮AI浪潮引发的算力需求急速膨胀,在将GPU之王英伟达捧上神坛的同时,也让英特尔这位CPU霸主显得有些落寞。

财报显示,2024年第一季度,英特尔营收保持增长,但利润却无较大起色。

而其也给出第二季度业绩指引:营收125-135亿美元,低于分析师预期的136.3亿美元;调整后EPS为0.2美元,低于分析师预期的0.24美元;预计毛利率为43.5%,低于分析师预期的45.3%。

这似乎显现出英特尔的发展信心不足,但面对竞争,英特尔仍有冲劲,从其大举押注AI芯片及芯片代工的动作来看,英特尔正在全新AI时代找回失落的王座。

业绩向好之下,英特尔有何烦忧?

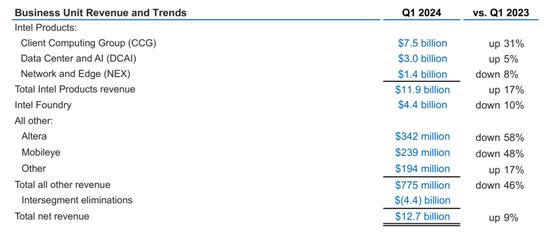

财报数据显示,2024年第一季度,英特尔营收127.24亿美元,同比增长8.61%;净亏损4.37亿美元,同比收窄84.21%。

可以看出,英特尔的整体经营情况是显著向好的。对此,英特尔首席执行官帕特・基辛格(Pat Gelsinger)在一份声明中也做出表示:“我们的客户端、边缘和数据中心产品组合的强大创新推动了英特尔收入增长。”

不过,从企业仍处于亏损中的表现来看,英特尔的业务还有较大优化空间。以英特尔被寄予厚望的两大业务板块——数据中心和人工智能业务、代工业务为例。

财报显示,英特尔的数据中心和人工智能业务收入约30亿美元,虽然相比去年同期增长5%,但AI热潮带动新一轮数据中心投资高峰之下,这样的增速似乎并未明显受益于行业面增长。

具体而言,当前为了夯实竞逐AI的底座,亚马逊、微软、谷歌等巨头都在数据中心业务上投入巨资,如谷歌去年第四季度的资本支出同比增长45%达到110亿美元,其中近半用于数据基础设施建设。

强劲的需求带动下,2024财年第四季度(截至1月28日),英伟达的数据中心业务营收规模达到约184亿美元,同比激增409%。

相比之下,英特尔相关业务的增长潜能似乎还未充分释放。

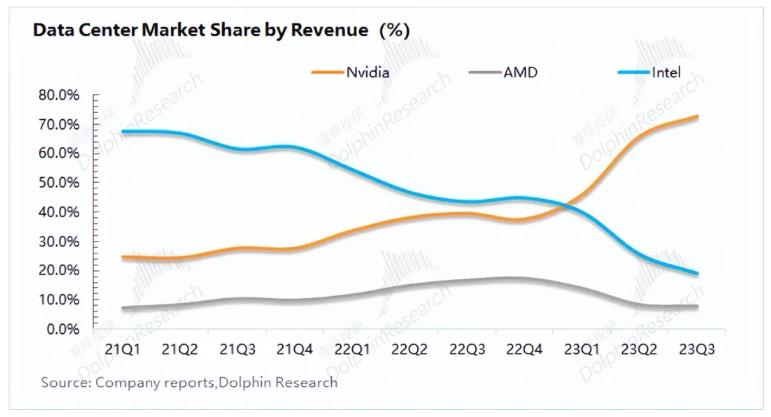

其实,一直以来,无论是PC市场还是数据中心市场,英特尔的优势均集中在CPU(中央处理器)领域,但2021年以来,人工智能技术快速发展,且由于Al服务器通常搭载以GPU(图形处理器)为主的加速芯片,GPU开始成为全球数据中心增量市场的主角。

根据Verified Market Research的数据,2021年全球GPU市场规模335亿元,2028年全球GPU市场规模有望达到4774亿元,数据中心市场的主导玩家也成为了英伟达。

不过,在这一轮转折期,英特尔也面临一定机遇,这就涉及到其代工业务的发展。

2021年,英特尔提出IDM2.0战略,打破“自家芯片自家造”的传统,将芯片生产独立运营出来,以契合市场需求。

具体而言,随着以GPU为主的AI芯片需求快速膨胀,芯片产能瓶颈日益凸显,比如英伟达主要通过台积电代工,但受台积电CoWoS先进封装产能限制,2023年下半年,英伟达就出现了高性能计算卡交货周期普遍延长至12-16个月的情况。这一背景下,英特尔布局芯片代工的重要性显著。

此外,美国及欧盟纷纷推出芯片法案,对于欧美本土企业扩建晶圆代工厂提供巨额补贴。种种利好,都为英特尔加码晶圆代工提供了难得的驱动力。

不过,从一季度财报来看,英特尔代工业务似乎还未真正进入收获期。财报显示,2024年一季度,英特尔代工业务实现营收44亿美元,同比下滑10%,营业亏损25亿美元。

这样的表现也不难理解。首先,晶圆厂建置成本极高。根据机构估算,建造一座月产量在5万片晶圆的2nm工厂需要的成本约为280亿美元(约合人民币1998.44亿元),而同样产能的3nm工厂的成本约为200亿美元(约合人民币1427.46亿元)。

而为了打开业务发展空间,目前英特尔正在不断加强代工基础设施建设。据悉,2023年以来,英特尔相继公布了在美国、欧洲和以色列兴建半导体制造工厂的计划,在各地政府的纷纷补助下,总投资金额高达千亿美元。

其次,据了解,英特尔代工板块由企业体系内原有的芯片制造相关部门合并而成,长期服务于内部订单,并不需要独立承担盈亏,这也导致其在服务外部客户、开拓更大市场上,或需要一定适应期。

综合来看,目前英特尔仍然处在深度调整阶段,而从最新布局来看,英特尔仍将加速押注数据中心及代工业务:当前,公司斥巨资购买了最先进的High NA EUV光刻机;4月份,发布新一代AI芯片Gaudi 3,对标英伟达H100。

而在市场竞争激烈的局面下,英特尔的大举进击足够胸有成竹吗?

双战线反击,英特尔能否重返王座??

当前,AI技术的跃进式发展,正在不断拉动智能算力市场规模扩大,数据显示,预计2022年至2027年我国智能算力规模年均复合增长率达33.9%。

面对爆发性的市场需求和日趋加剧的竞争态势,英特尔的进击策略仍然体现在产品端,如Gaudi 3的发布,被视为对英伟达在AI芯片市场领导地位的挑战。

英特尔声称,与英伟达H100芯片相比,Gaudi 3推理能力平均提高50%,能效平均提高40%,运行人工智能模型的速度是H100的1.5倍。与此同时,Gaudi 3还有一个极其重要的优势,“成本仅为英伟达 H100 的一小部分”,这无疑让下游需求方充满期待。

实际上,当前英伟达GPU一卡难求所带来的价格攀升,也影响了下游科技公司对AI的布局。据悉,国内可以买到的单卡算力2P 的H800价格高达20万/张,若算力需求达到2000P,企业仅用卡成本就达到2亿元。这种情况下,性价比更高的产品无疑更受市场欢迎。

而Gaudi 3价格优势的实现,或源于英特尔并未全部采用最尖端的技术。比如,在制程方面,Gaudi 3采用的是台积电5纳米工艺,而在内存方面,Gaudi 3未采用最新的HBM3(高带宽内存)。

这一定程度也引起市场对英特尔产品竞争力的疑虑。因为Gaudi 3对标的H100是英伟达两年前基于Hopper GPU架构发布的产品,而上个月英伟达基于BlackWell GPU架构发布的 B100又进行了一轮大幅的升级,在性能方面远胜英特尔的Gaudi 3。这种情况下,英特尔能以新品真正突围吗?

其实,联系英特尔当前的业绩表现来看,不追求前沿配置,而是在控制成本的前提下大幅提升芯片性能,或许是更聪明的产品策略。

当前,英伟达已在AI加速计算方面具备绝对的技术和生态领先优势,在这种局面下,若英特尔不惜一切进行追赶,成本压力势必会大幅攀升(今年第一季度,英特尔研发费用为43.82亿美元,占总营收的比例已经高达34.4%),回正利润更需漫长周期。因此,通过洞察市场痛点,打造差异性产品,或是更加稳妥的选择。

而为了探寻更大的增长空间,英特尔还有一大战略即推进代工业务发展。正如前文所述,该领域布局对投入要求颇高,而在难以缩减扩大产能等固定支出的情况下,控制成本的另一手段即提高成本效率。因此,可以看到,英特尔已经成功拿下全球首台高数值孔径的EUV光刻机,随着时间的推移,这或将持续降低英特尔的制造成本。

此外,根据财报,英特尔即将完成“四年五个制程节点”计划,其中Intel 7,Intel 4和Intel 3已实现大规模量产。这样来看,英特尔或许能在未来斩获更多订单。

对此,英特尔CEO基辛格也做出表示:“随着英特尔代工的发展,我们有望在明年重获制程方面的领先性,我们对推动全年持续增长的计划充满信心。”

不过,从行业竞争的持续以及芯片代工“重资产、长周期”的产业属性来看,老牌芯片企业英特尔还有诸多硬仗要打。

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的