一块钱在今天可以买到什么?想必,我们能给出的答案已经不太多了。

但在今年5月份之后,在国内大模型领域,一块钱可以买到200万tokens——大约是200万个汉字,相当于5本《新华字典》、3本《三国演义》的文字量。

从字节到阿里云,从百度到腾讯云、科大讯飞,大模型首轮价格战的战况让人应接不暇。当先发者号称比行业便宜99.3%,留给跟进者的路只有一条——直接上免费版本。

对这轮引发轰动、听起来甚至有点夸张的高幅度降价,多名资深业内人士们均向《降噪NoNoise》强调:宣传的成分更大一些,降价的真实成本对大厂们来说,其实只是九牛一毛。当然这对开发者来说,不是坏事。

不过我们更关注硝烟之外的真相——大模型竞赛,中美科技企业为何卷向了不同的方向?

01 大模型拼什么?中美选择不同

率先发起价格战攻势的大厂是字节。

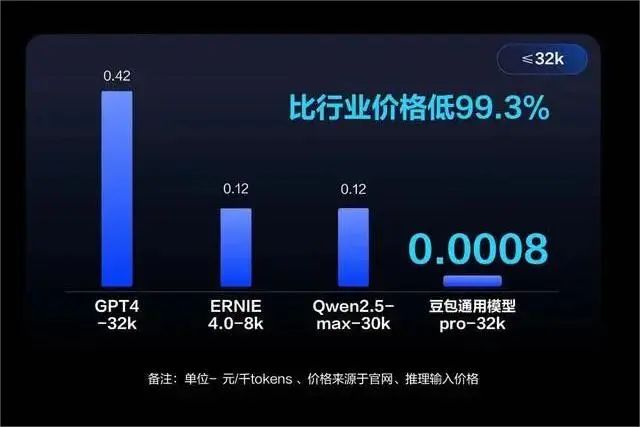

如果说5月初幻方量化旗下深度求索(DeepSeek)、智谱AI大模型两家的价格变动叫降价,那么5月15日豆包大模型的价格调整则是掀桌子——其主力模型推理输入价直接降至0.0008元/千Tokens,比行业便宜99.3%。

6天后,阿里云通义千问主力模型Qwen-Long的API输入价格降至0.0005元/千tokens,比字节便宜了0.3 厘;输出价格降至0.002元/千tokens,比原来定价降了90%。陷入被动的百度,除了跟随别无他法,当天也宣布文心大模型的两大主力模型全面免费。

▲多家大模型先后宣布降价

不过业内人士对比分析后认为,百度免费力度并不大。

此时是越晚跟进,越被动,最怕的是价格降了,却没有行业声量。于是我们看到,次日加入的腾讯和讯飞,都开始在免费的基础上「加量」——腾讯混元-lite模型不仅免费,API输入输出总长度计划从目前的4k升级到256k。 讯飞宣布讯飞星火Lite API「永久免费」开放。

被裹挟其中的大模型初创企业们,比如零一万物创始人李开复及百川智能创始人王小川均对外表示:不会跟进降价。李开复认为,疯狂降价是双输。

虽然自去年以来OpenAI已经进行了多次降价,5月13日发布GPT-4o时,还提出免费试用,取消其他所有限制,API价格也降价50%,但相较于国内大模型们的降价力度,OpenAI明显矜持不少。以GPT-4o为例,免费使用有明确规定,「免费用户使用 GPT-4o 发送的消息数量将受到限制。当达到限制时,ChatGPT 将自动切换到 GPT-3.5。」

目前微软Azure官网上,GPT-4的8k版本,输入价格0.03美元/千tokens,输出是0.06美元/千tokens。

从公开信息来看,大模型降价同样在美国发生,但头部科技公司的竞争焦点对准的还是技术创新层面。硅谷的OpenAI、谷歌、Meta进入你追我赶之势,微软则忙着在已有业务中用AI穿针引线、积极变现。即便是国内媒体眼中的OpenAI「宫斗」,分歧主要集中在技术路线、AGI认知以及安全边界。

同样在今年5月,谷歌和OpenAI吸引全球目光的方式是拼迭代。头一天,OpenAI刚刚发布了最新一代AI模型GPT-4o,次日谷歌就在I/O开发者大会上推出竞品万能AI助手Project Astra,以及对标文生视频模型Sora的Veo。

「美国卷创新、中国卷价格,这难道是定律?」看到这一系列新闻后,全云在线行业分析师Frank如此感慨。

在Frank的观察中,自移动互联网时代以来,欧美擅长基础理论研究、底层突破、工程创新,国内擅长应用层创新似乎成为一种共识,「或许因为大家各自的基因、技术沉淀、人才积累都不太一样,中国移动互联网的成熟度、开发者群体的人数更有优势,因此更擅长从1到10这个阶段。」

大模型资深从业者林威也看到了中美市场目前在大模型领域所呈现出的差距——也正是大厂们此次给出降价原因中很重要的一部分:目前国外的AI市场更为成熟、用户付费习惯更强,因此生成式AI应用市场进展更快;而中国的应用开发生态相对没那么成熟、投入成本限制了开发者们的热情,进而导致整个市场发展相对较为缓慢。

关于这一点,我们在此前文章《AI大模型催生App通胀》中亦有提及,一些中国开发者、AI初创企业直接做海外市场,比如备受关注的Chrome插件——Monica,其创始人肖弘曾提到海外市场的付费意愿更高。AI工具独立开发者「Alchain花生」还做了一个小测试,把自己放到GPT Store上的一个小产品设置为订阅模式,6小时后他收到第一笔用户付费——5美元。

这是中美应用生态层的差异。

中国科技巨头的处境亦有不小的差别。如果横向对比微软Azure、谷歌云、阿里云、腾讯云、百度智能云2024年一季度财报表现,我们会发现,美国云计算厂商仍处于高增长阶段,且生成式AI对云计算营收的贡献占比正在稳步提升——

微软智能云业务一季度营收267.08亿美元,增速高于前四个财季。其中Azure和其他云业务营收同比增长31%,AI需求驱动约为Azure带来7%的增长,该比例在前一个财季为6%。

▲微软财报中智能云的增速表现

同期谷歌云业务收入96亿美元,同比增长了28%。前一个财季,谷歌云营收92亿美元,同比增速26%。谷歌云增速亦呈走高趋势。

基数最大的AWS,同期净销售额250亿美元,同比增长17%,连续第二季度恢复增速。

生成式AI不仅拉动巨头营收增速,还在拉高变现空间。比如微软前不久刚拿下可口可乐一个11亿美元的全新大单,合同主要内容是基于使用Azure云服务和AI技术,让可口可乐进一步加快数字化转型。

反观国内云厂商,紧迫感更强。阿里云一季度营收增速仅有3%,尽管吴永铭强调AI相关收入实现了三位数的增长,但该增长未体现在财报数据中,由此可推断,生成式AI对阿里云贡献比例未及个位数。

腾讯云未披露具体增长数字,但含云业务的金融科技与企业服务板块一季度收入增长仅7%,且主要动力来自视频号直播带货技术服务费。

百度云收入为47亿元,同比增长12%,其中6.9%的云收入来自外部客户使用大模型及生成式AI相关服务,也就是约有3.24亿元来自大模型驱动。上一季,该占比为4.8%。李彦宏估计,2024全年大模型可带来十几亿元收入。

一边是国内公有云增长放缓,一边是生成式AI对云厂商贡献尚小,缺乏可口可乐这种B端大客户案例,在这种情况下,云厂商自然坐不住了。

毕竟,微软CEO纳德拉此前已有预判——生成式AI的毛利率提升速度会比云计算更快。

02 「好东西其实不会免费」

在科技行业,为推广一项技术而选择的主动降价策略并不少见。

20世纪60年代中期,为了开拓军用之外的芯片市场,仙童公司把芯片的售价从20美元降至2美元,降价幅度90%,有时仙童甚至以低于制造成本的价格销售产品,以说服更多的客户试用。此后,一个全新的芯片产业强势崛起。

本轮大模型厂商轰轰烈烈的降价潮背后,大厂们打的又是什么算盘?这对整个大模型赛道可能会带来哪些影响?

「国内大厂们并不缺算力,虽然有固定成本,但如果把成本分摊开来,成本其实很低。」Frank认为,本轮降价相当于是广告营销费。由于当前API用量离行业成熟还差很远,补贴其实比较有限。待现有模型一迭代,早期版本关闭,降价也就不存在了。

大模型资深从业者林威进一步告诉《降噪NoNoise》,一方面,国内整个API市场不大,一年大约有几亿元;另一方面,中国又是大模型数量最多的国家。从全球来看,美国主流大模型也就3个,法国乃至欧盟只有1个Mistral AI,加拿大则是Cohere,中国头部大模型至少有10个。所以林威也认同,降价更多是为了营销,是产品同质化的外溢。

向谁宣传?答案显而易见:大模型们通过降价,想要吸引的对象,是应用开发者们。

「降价当然有吸引力,大模型的API费用是产品第一个很大的研发成本支出。」一家工具出海公司的相关人士告诉我们,市面上主流大模型他们都有使用,通常是哪个合适就接哪个。

字节跳动旗下云服务平台火山引擎的总裁谭待此前表示,「市场上,许多客户都渴望尝试大模型,但创新风险高,尤其是AI风险。要减少不确定性,我们必须大幅降低试错成本,使大模型能被广泛采用,无论大企业还是个人开发者。市场呼吁我们提供更低成本的核心技术。」

正如林威所言,价格战对开发者们不是坏事,因为这样可以让他们用更低的成本去大胆尝试、放开去做创新。

▲百度智能云千帆社区上的一些开发者应用

但是,Frank和林威也都表示了对这波降价浪潮中开发者们处境的担心。在Frank看来,当前在C端应用领域做AI创新的风险极高,因为分分钟可能就会被大厂灭掉,所以更多的机会还是在产业当中。一旦初创企业找到好的产业场景去做,后期大厂也很难快速切入。

大模型资深创业者林威给出的警告则更直截了当,「好的东西其实不会免费」。

在他看来,通过这波降价,开发者们确实可以用更低成本去做应用探索,但也要关注基础模型能力与自己应用的落地场景是否匹配,不要因为贪便宜选择不合适的模型,「要知道,创业者们的精力和时间是比金钱更宝贵的,不要因为贪图免费,而让创业成本反而变得更高。」

Lepton AI创始人、阿里巴巴原副总裁贾扬清此前也对外表示,企业在使用AI的时候,并不是成本驱动。不是因为API贵才没人用,而是因为企业首先得搞清楚怎么用来产生业务价值,否则的话,再便宜也是浪费,「也许不是最便宜的赢得商战,而是能落地的赢得利润。」

基于上述信息,我们认为,大模型价格战的营销价值大于商业价值。但如果降价能换到开发者们蜂拥而至、为大模型生态注入源源不断的数据和用云量,这种市场策略便是成效的。

「大的使用量,才能打磨出好模型,也能大幅降低模型推理的单位成本。」谭剑说的这句话,应该也是其他大厂们的心声。

整个AI应用的生态繁荣,是大家都会喜闻乐见的事情。但天下本就没有免费的午餐。而只有明白免费为何而来,又如何更好地为己所用,可能才是更长久的生存之道。

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的