2020年被称为AI制药元年,阿里、百度、腾讯、华为等巨头都在这一年入局,一大批AI制药公司也如雨后春笋般出现。

如今三年过去了,ChatGPT火了,大模型火了,被资本看重的AI制药却不温不火。即便英矽智能马上就要上市,但市场对其看法也颇为谨慎,完全没有押注大模型般豪迈。

英矽智能之后,另一家AI制药公司晶泰科技,近期也向港交所正式提交了上市招股书。与英矽智能相比,晶泰科技的一级市场投资者更为豪华,红杉、Mirae Asset、Alphabet、腾讯及中国人寿等机构都是它的战略投资者。

启动IPO之前,晶泰科技凭借7.32亿美元的融资总额,超越英矽智能的4.08亿美元,成为全球融资额最高的AI制药公司,堪称“AI制药第一股”。

如此高的融资额意味着,资本极为看好晶泰科技的发展前景,并期待能够从它身上获得超额回报。

市场对于晶泰科技的热烈预期可以理解,毕竟它是中国AI制药界的门面担当,如果晶泰科技都无法获得市场追捧,那么其他的AI制药公司又怎会有预期呢。

到底晶泰科技能否担当起AI制药门面的重任呢?这将是本篇报告所探讨的核心。我们将从基本面出发,以底层逻辑切入,对这家公司进行全方位的剖析。

01 “AI制药”是一个伪名词

所谓AI制药,并非是一个具体的行业,甚至不是一个专业严谨的词组。

即使都被市场归为AI制药公司,但各标的之间实则也存在极大的差异,甚至商业化路径截然相反。纵观所有AI制药公司,大致可以分为三大类型:AI-Biotech、AI-CRO、AI-SaaS。

顾名思义,AI-Biotech指的是利用AI技术去赋能管线研发,寄希望于AI制药所带来的效率突破,以此建立先发优势。此前披露招股书的英矽智能就是一家典型的AI-Biotech,其核心管线ISM001-05已经进入到临床二期,不仅具有临床价值,而且也是英矽智能的一张技术“名片”。

不同于AI-Biotech的下场做药,AI-CRO则更聚焦于产业赋能,它的商业逻辑更倾向于临床前CRO公司。如近期提交招股书的晶泰科技就是一家聚焦化合物研发的AI-CRO公司,专注于做好乙方角色。客户给出一个目标靶点,晶泰科技会设计出一个化合物,并进一步验证它的有效性,直至最终交付。

AI-SaaS则更贴近于AI大模型属性,主要还是向药企售卖基于AI技术的数字化解决方案。现阶段此类公司国内较少,主要还是欧美公司为主,如美股上市的薛定谔、英伟达布局的Clara。

由此可见,AI制药虽然预期被放的很大,但各家公司之间依然还是存在极大差异的,并不应将它们一概而论。相信随着AI制药的发展,这个标签将会被逐渐撕碎并重构,“AI制药”当前终究只是极不专业严谨、也缺乏尺度标准的伪名词。

02 晶泰科技业务拆分

撕掉AI标签,晶泰科技实则就是一家为药企提供服务的CRO公司。

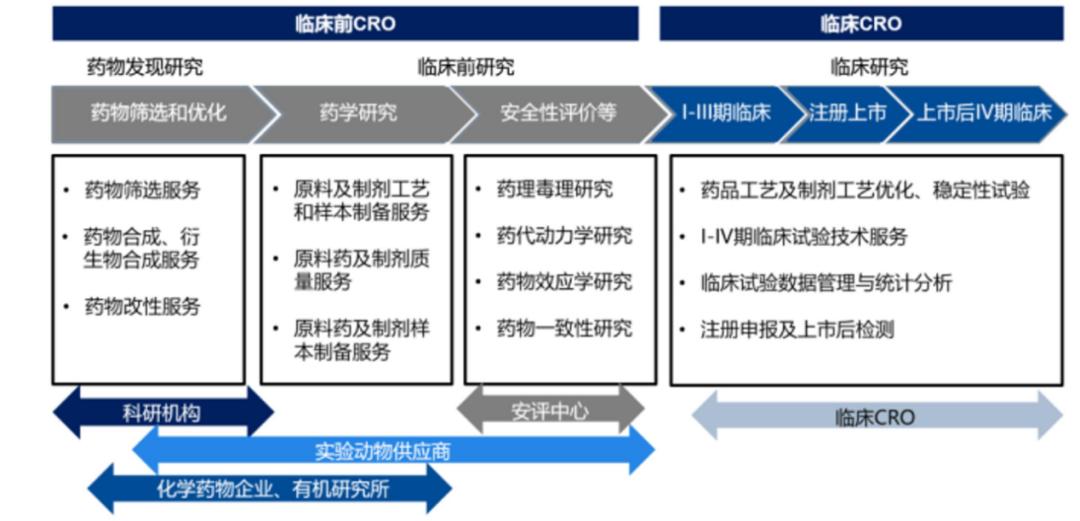

药物研发外包存在多个环节,大致可分为四大阶段:药物发现、临床前研究、临床研究、仿制药研究。一家成熟的大型CRO公司,往往具备完整的药物研发能力,可以从头吃到尾。

图:药物研发路径,来源:国信证券

不同于大型CRO公司的长时间积累,晶泰科技只是一家根基尚浅的公司,于2015年由三位麻省理工学院的物理学家创立,并不具备深厚的医疗背景。从诞生之日起,晶泰科技的核心竞争力就在于量子物理,而不是药物临床转化。

在药物研发的各环节中,药物发现是研发的第一步,涉及化合物晶体合成,也是与物理学关联度最深的一环。药物的靶点并不由晶泰科技发现,而是由客户提供,晶泰科技需要做的就是对靶点进行验证,并设计出一个有效的化合物进行交付。也就是说,晶泰科技的价值更多停留在实验室层面。

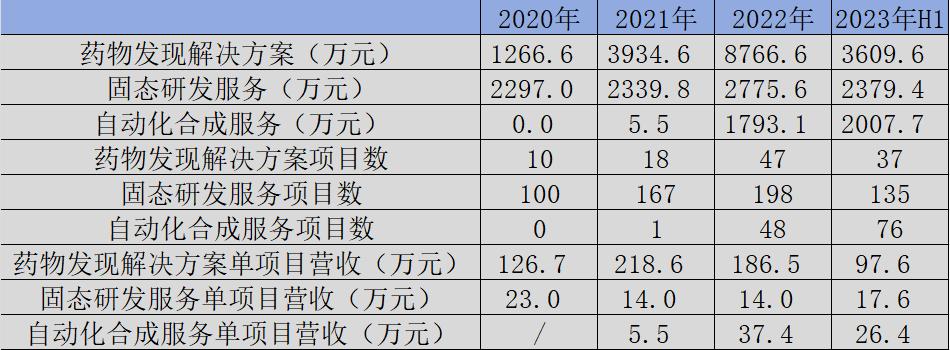

进一步聚焦,晶泰科技的业务主要可以分为药物发现解决方案、固态研发服务、自动化合成服务三部分。其中,自动化合成服务为2021年才启动的新业务,正逐渐成为公司营收新的驱动力。

图:晶泰科技业务拆分,来源:锦缎研究院

药物发现解决方案是晶泰科技的最核心业务,首先验证客户所需的靶点,再通过优化确定有前景的化合物,然后根据确定的化合物设计出能够交付的化合物产品。晶泰科技的这项业务增速显著,营收由2020年的1266.6万元增长至2022年的8766.6万元。

尽管这项业务增速喜人,但却与整个医药融资大环境高度相关,如果医药公司融资难度增大,那么研发新药的意愿也将显著降低。目前晶泰科技单个项目营收约为200万元左右,同时拓展新客户难度较大,有时候还需要与大型CRO公司展开竞争。

固态研发服务是晶泰科技另一项支柱业务,投资者可以将其简单理解为第三方化合物测试业务。在2016年“宇宙大药厂”辉瑞举办了一次“全球晶体结构预测”大赛,晶泰科技给出了准确预期,并借此一举获得了辉瑞的认可。在辉瑞2021年推出的新冠特效药Paxlovid中,就曾采购了晶泰科技的固态研发服务服务,这也成为晶泰科技最耀眼的名片。

尽管晶泰科技固态研发服务获得了诸多客户的认可,其中不乏辉瑞、强生、默克等国际巨头,但这项业务天花板并不高,存在极大的局限性。2020年至2022年,晶泰科技固态研发服务单项目营收仅为可怜的23万元、14万元、14万元,过低的客单价限制了这项业务的想象空间。

自动化化学合成服务则是晶泰科技在2021年推出了一项新业务,可以看成是对客户化合物合成流程的优化。主要就是借助自动化机器人工作站实现更高通量的反应条件节选及优化,从而提升化合物的合成效率。

这项新兴业务增长迅速,仅今年上半年就已经实现2000万元的营收,虽然客单价也不高,但却具有超强的增长潜力,有望成为晶泰科技业务线中最具竞争力的产品。

纵观晶泰科技的三条业务线,主要聚焦的还是对于客户药物发现环节的赋能,能够在如此短的时间内获得这么多客户的认可,足以表明晶泰科技确实深度到业务一线,满足了行业中的某些空白。

只不过这些市场空白的客单价并不高,如果未来商业化止步于此,那么这套商业模式能够创造怎样的价值值得更理性思考。

03 AI的附加值

与传统CRO公司相比,晶泰科技最大的亮点在于AI技术赋能。 但AI并不是万能的,客户并不会因为你使用了AI就多付钱,除非AI能够带来更多的技术溢价。

那么该如何衡量一家公司的溢价能力呢?我想产品毛利率就是一项很好的经营数据,它是公司技术力、品牌力、经营力相综合后的结果。例如百济神州是技术力的典范,贵州茅台就是品牌力的典范,而海底捞则是经营力的典范。

回溯晶泰科技近些年的毛利率表现,其毛利率由2020年的62.4%一路下降,至2022年底已经不足50%,今年上半年这项数据更是跌至27.2%。之所以有这样的数据,极有可能与新兴业务自动化化学合成服务占比提升密切相关,预示着这项业务的毛利率可能并不高。

图:晶泰科技毛利率与新兴业务占比,来源:锦缎研究院

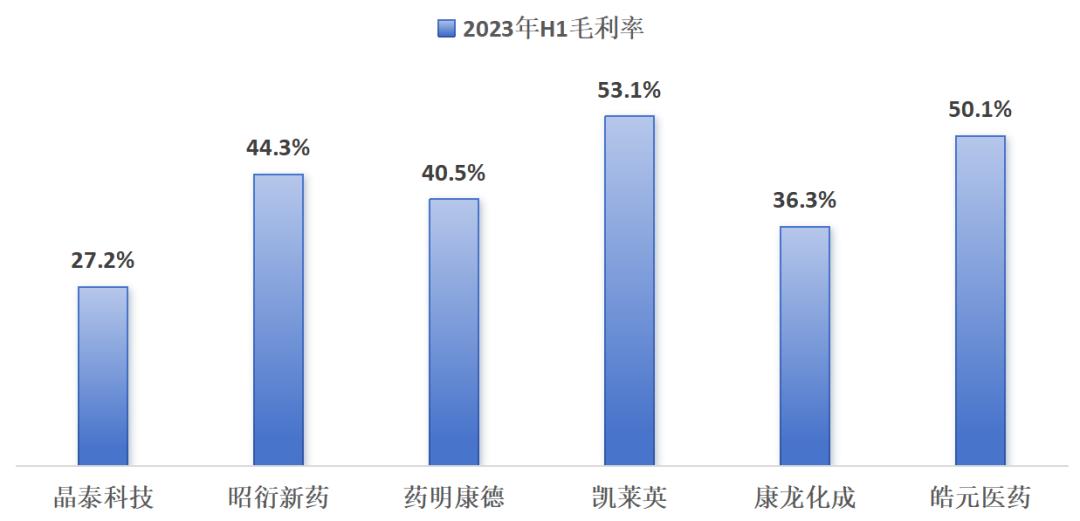

与一众CRO公司横向对比,投资者就会惊人的发现,晶泰科技今年上半年的毛利率远低于行业平均水平,AI技术似乎并没有给公司带来任何溢价。

图:CRO公司毛利率横向对比,来源:锦缎研究院

从规模来看,作为后来者的晶泰科技无法与传统CRO相比是可以理解的;但规模如此小的情况下,毛利率却远低于其他CRO公司,这显然是不能接受的。这不禁让我们发问,AI技术究竟给这个行业带来了哪些变化?

04 AI需要繁荣,但制药需要理性

未来是AI的时代,但却并不意味着所有的AI都是未来。

英矽智能、晶泰科技都是AI制药的先行者,但这个标签还是太过于模糊,AI在医药领域究竟应该扮演怎样的角色?AI制药的商业化路径究竟应该怎么走?这一切都还是一个未知数。

从产业发展角度看,晶泰科技确实脚踏实地扎根到了行业中,并利用AI技术对行业的空白进行补完。只不过,目前这些探索尚不能转化为商业利益,短期内更不会为股东创造任何价值。

作为产业观察者,我们清楚的知道,AI太需要一场繁荣了。但这一切都必须建立在水到渠成的基础上,揠苗助长不仅会伤害企业,更会对投资者的信心造成打击——特别是在医药这种极为注重社会效益的特殊产业。

对于新兴事物,投资者应该包容,但同时也切勿盲目跟风。纵观世界投资史,任何一次泡沫过后,伴随而来的注定是一地鸡毛。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

首页

首页

AI对话

AI对话

资讯

资讯  我的

我的